Výnosy vládních dluhopisů se na akciovém trhu přetahují s růstovými očekáváními. Jaký je výsledek?

Společnost JPMorgan přišla s výsledky průzkumu očekávání ohledně vývoje výnosů desetiletých vládních dluhopisů. Drtivá většina investorů odhaduje, že tento výnos bude pod 4 %, někteří dokonce odhadují výnos pod 3,5 %.

Co to znamená

Státní dluhopisy a akcie jdou většinou proti sobě, co se týká atraktivity. Když jedno aktivum klesá, druhé stoupá. Klesající výnos z dluhopisů ale může znamenat, že se očekává horší ekonomický výhled, což by mohlo snížit atraktivitu samotných akcií v krátkodobém měřítku.

Více si přečtěte ZDE.

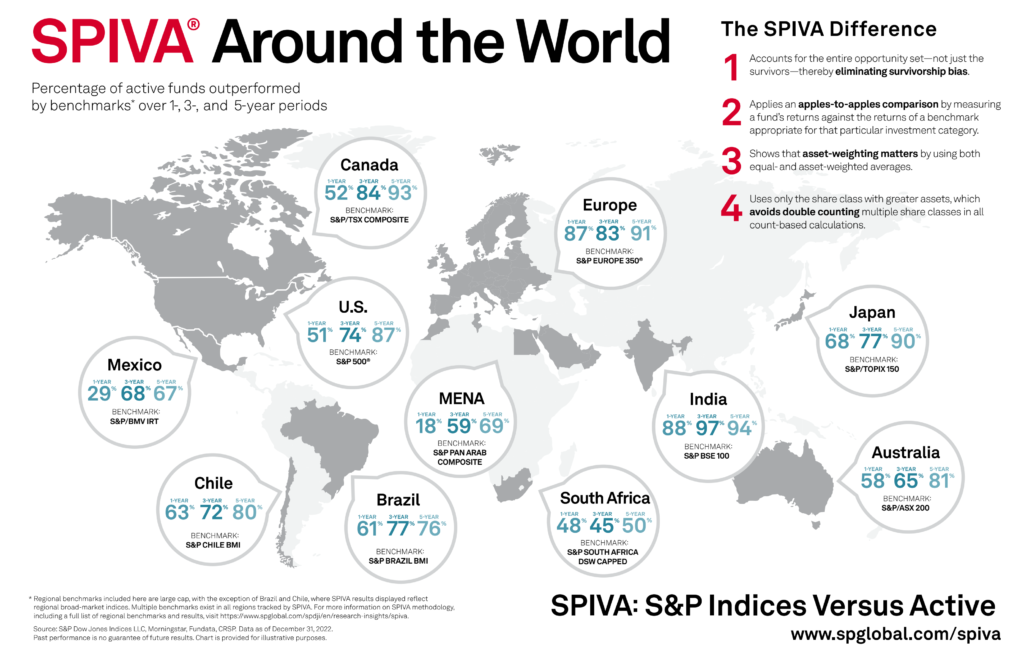

Výkonnost aktivních fondů vs. indexů v Evropě a zbytku světa

Loňský rok byl pro aktivní správce fondů tím nejlepším od roku 2022. Zdálo by se tedy, že je pro drobné investory lepší zvolit cestu aktivní správy. Proto se společnost SPIVA podívala na srovnání aktivních fondů a indexů v 1, 3, 5 a 10letém horizontu. A to napříč jednotlivými trhy na celém světě. Bohužel z pohledu drobného investora do evropských fondů nejsou zjištění nejlepší. V delším období se totiž většině aktivně řízených fondů nedaří porážet indexy.

Co to znamená

Každý investor se může z krátkodobého hlediska vsadit na šťastnou kartu (akcii) a dosáhnout velkých zisků. Ale statisticky nelze takových úspěchů dosahovat pořád dokola. Ve chvíli, kdy k tomu připočteme emoční stres z výkyvů, tak mnohem lepších výsledků dosahuje pasivní indexový fond. Jako je třeba INDEXIT.

Více si přečtěte ZDE.

Čím déle investujeme na akciových trzích, tím menší je pravděpodobnost, že přijdeme o peníze

Společnost JPMorgan se minulý týden rozjela, protože přišla s dalším zajímavým grafem. Ten odhaluje, že krátkodobě může být volatilita akcií extrémní (od +47 % až po -39 %) u čistě akciového portfolia. V desetiletém horizontu se však toto rozmezí snižuje (od +19 % až po -1 %). Ve dvacetiletém horizontu už dokonce neexistuje šance skončit v minusu. A to analyzovali výkonnost amerických akcií od roku 1900, tedy více než 122 let do historie.

Co to znamená?

Že riziko spojené s investování, do akcií je nepřímo úměrně spojené s časem. Jinými slovy, čím delší je horizont investice, tím nižší je riziko. A ve 20letém horizontu je riziko ztráty 0 %.

Více si přečtěte ZDE.