Tahle země není pro mladý

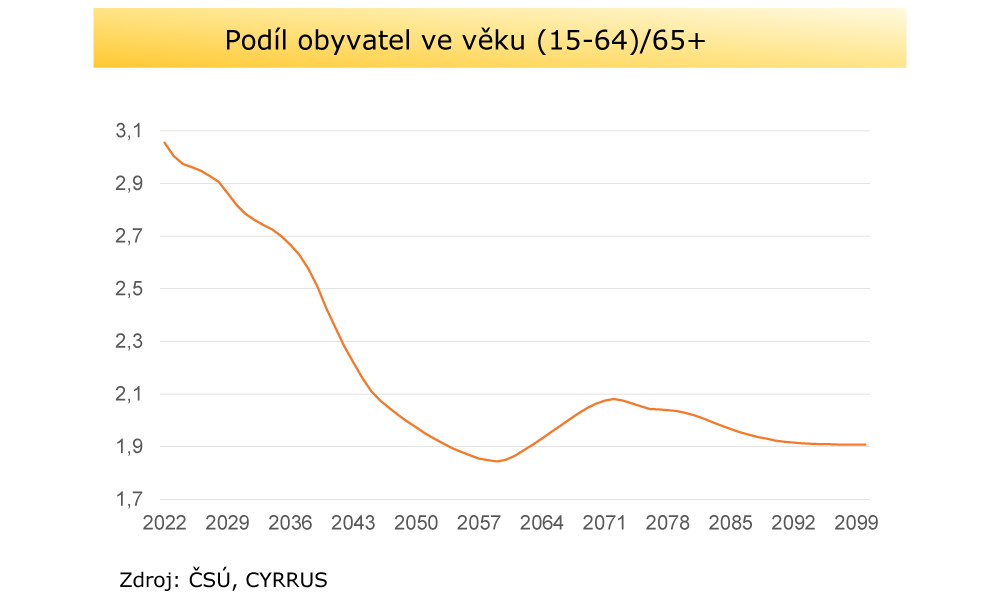

Stávající systém je neudržitelný a budoucím generacím nedokáže zajistit dost na slušné stáří. Proč? Je totiž založený na průběžném principu. To, co zaplatíme na sociálním pojištění není totiž investováno, ale hned vypláceno stávajícím seniorům. A zde nastává hlavní problém ve chvíli, kdy počet pracujících je méně a naopak důchodců přibývá. Aktuálně na 1 důchodce přispívají 3,1 pracujících. Během pár let, ale tento poměr klesne na 1,9. Tedy, že na jednoho seniora budou přispívat ani ne 2 pracující.

Odhad: Důchod 12 000 Kč nebo odchod do důchodu v 88 letech

Aby toho nebylo málo, tak důchodový systém je v minusu už teď. V roce 2022 byl systém minus 21,5 miliardy Kč. A lepší to nemá být ani v dalších letech. Analýza říká, že pokud nenastanou nějaké významné změny, tak dluhové brzdy se dosáhne v roce 2032. Pokud se to nestihne dříve, tak rok 2032 by měl být zlomovým rokem, kdy dojde ke změně. Ať již celého systému nebo upravení parametrů.

Odhad je, že pravděpodobnější bude druhá možnost. A co nás tedy čeká?

- Snížení průměrného důchodu k průměrné mzdě z aktuálních 48 % na 27,2 %. To odpovídá dnešnímu důchodu ve výši cca 12 000 Kč.

- Druhou možností je posunutí věku do důchodu. Pokud bychom spoléhali jen na sociální pojištění, znamenalo by to jít do důchodu až v 79,5 letech

- Pokud však zahrneme i inflaci, měl by se věk posunout až na 88 let

Jde to i jinak?

Možná proto lze často slyšet názory, že důchodu se člověk nedožije. Přitom by to šlo celé i jinak. Pokud by se veškeré platby sociálního pojištění investovaly, tak by se měli budoucí senioři ve srovnání se stávajícími lépe. Pokud by se vše investovalo i jen konzervativně 3 % ročně v podobě různých fondů, tak se jeho důchod zvedne o 20 % (ze 48% na 69 %). No a čím bude mít agresivnější investiční strategii, tím bude mít luxusnější důchod, jak ukazuje další graf, který najdete v analýze.

Tisícovka měsíčně a jistý důchod?

Vše, co jste si doposud přečetli, jsou však jen odhady. I přes veškeré prognózy nelze přesně říct, kolik si investovat měsíčně, aby měl člověk důstojný důchod. Na čem se však odborníci shodují je, že čím dříve začneme myslet na svou budoucnost, tím lépe se budeme mít na důchod. Proto analýza přichází s následujícími tabulkami, kde je vidět, kolik si máme spořit měsíčně s ohledem na věk či luxus, který si chceme na stáří dopřát.

Vědět, kolik je třeba investovat měsíčně je důležité. Nastupují ale další problémy. S kým investovat a do čeho investovat. Připravili jsme proto pro vás kalkulačku, kde si můžete spočítat, kolik získáte pravidelným investováním s INDEXIT.